Ваша корзина

Ваша корзина пуста!

Ваша корзина пуста!

- Дата публикации: 19.06.2019

- Ссылка на публикацию: скопировать

Организация может производить готовую продукцию как из собственного сырья, так и перерабатывать сырье сторонних контрагентов. Компания, которая передает свое сырье в переработку называется давальцем, а переданное сырье является давальческим.

Давалец заключает договор с организацией-переработчиком, у которой имеется необходимая производственная база для переработки. Согласно заключенному договору, из сырья переработчик выпускает готовую продукцию и передает ее обратно давальцу.

Поступление сырья в переработку

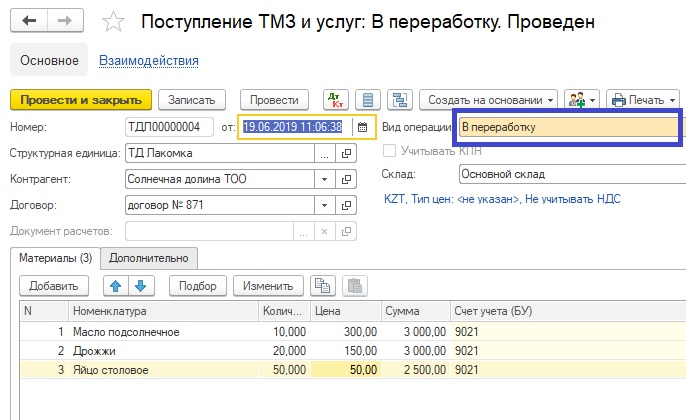

Поступление сырья в учетной системе "1С Бухгалтерия для Казахстана" отражается в документе "Поступление ТМЗ и услуг" с видом операции "В переработку".

Документ находится в разделе "Покупка"-"Поступления ТМЗ и услуг".

В документе отражаем контрагента, который передает сырье, и договор на оказание услуг переработки.

На вкладке "Материалы" указываем сырье, принятое от давальца, его количество и залоговую цену. Нужно отметить, что материалы давальца не переходят в собственность Переработчика, при этом переработчику необходимо учитывать полученные материалы для контроля за ними. Для этого используется забалансовый счет 9021 "Материалы на складе", где учитывается аналитика по контрагентам и местам хранения.

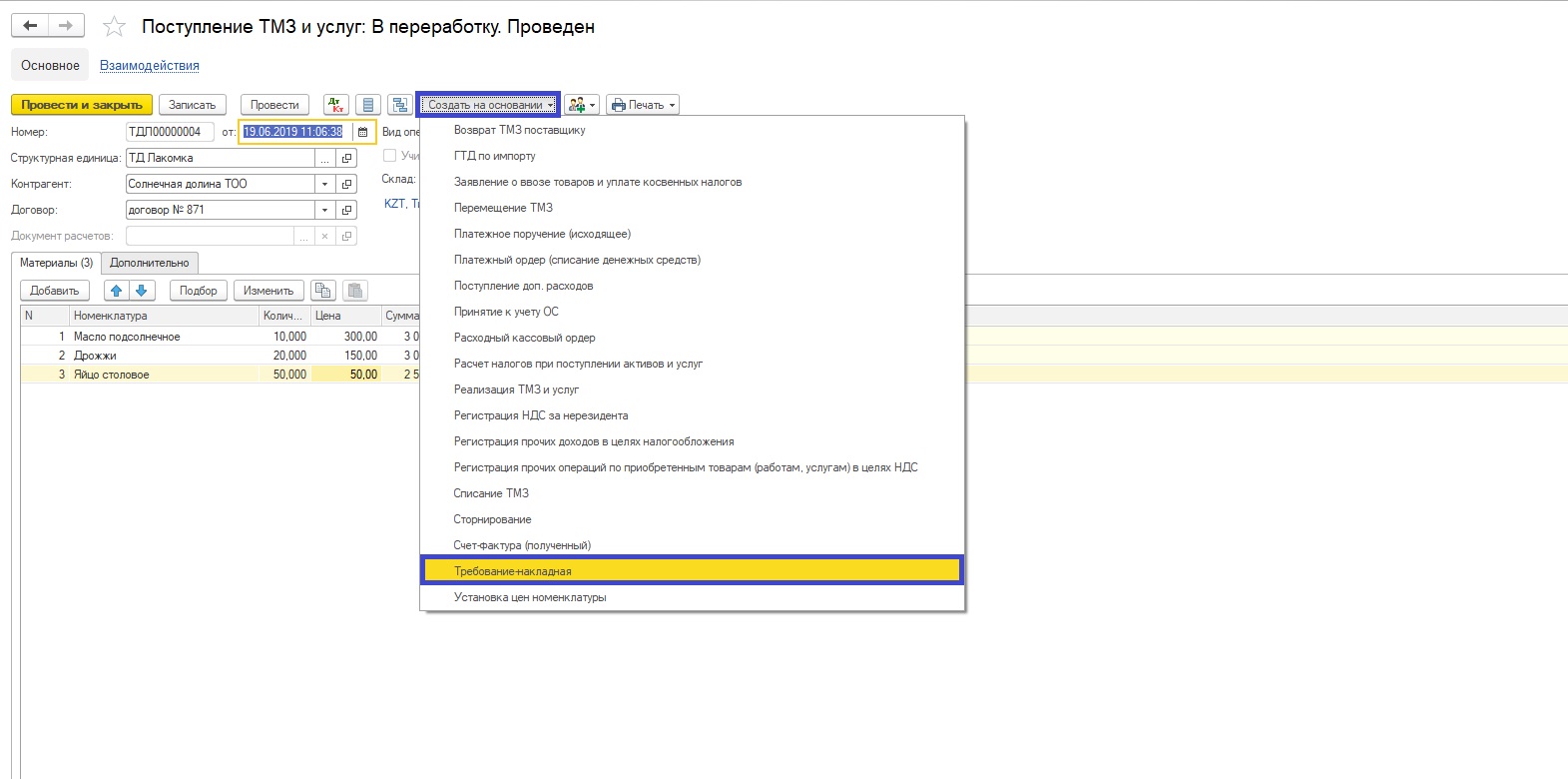

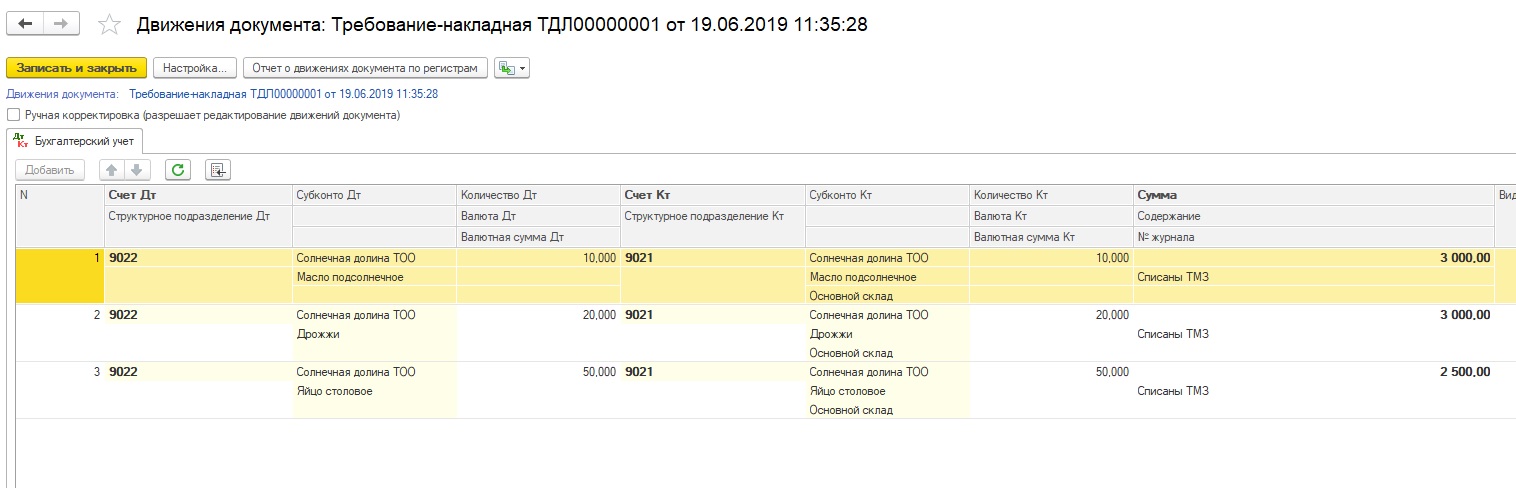

Передача давальческого сырья в производство

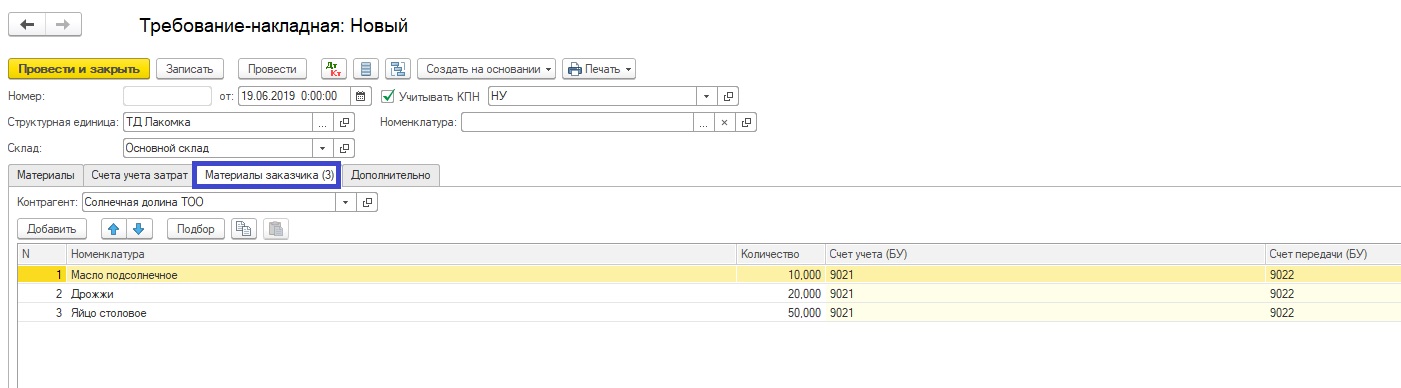

Факт передачи давальческого сырья в производство отражается документом "Требование-накладная", который можно создать на основании документа "Поступление ТМЗ и услуг", или документа "Отчет производства за смену".

Документ фиксирует факт списания материалов в производство. В "Требовании-накладной" материалы заказчика фиксируются на одноименной вкладке. Здесь указываем количество списываемых материалов. Документом выполняется их перемещение со счета 9021 на счет 9022 "Материалы, переданные в производство" по залоговой цене. Использованные в производственном процессе собственные материалы организации отражаются на вкладке "Материалы". На вкладке "Счета учета затрат" выбираем производственный счет с соответствующей аналитикой, куда будут отнесены затраты по списанию материалов. Собственные материалы переработчика списываются на производственный счет, указанный в "Требовании-накладной".

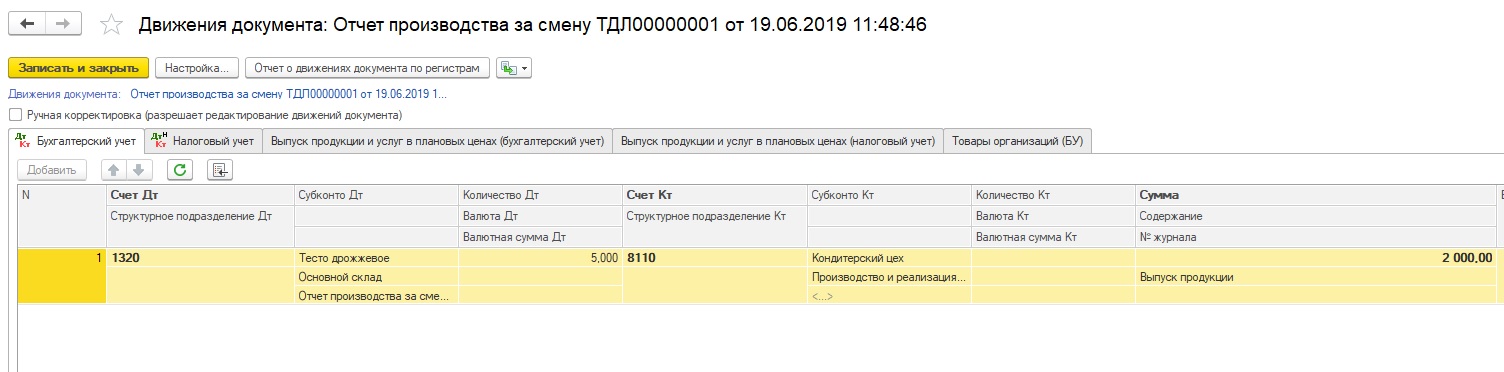

Выпуск продукции из давальческого сырья

Выпуск готовой продукции из давальческого сырья отражается с помощью документа "Отчет производства за смену", который находится в разделе "Производство"-"Отчеты производства за смену".

На закладке "Продукция" указывается выпущенная продукция, ее количество, спецификация и плановая цена за единицу. Плановая цена подразумевает стоимость услуг переработки сырья давальца и собственных материалов, если они были использованы в производстве. Готовая продукция учитывается по плановой цене до момента расчета своей фактической себестоимости. В качестве счета учета рекомендуется счет 8120 "Производство из давальческого сырья". На закладке "Счет учета затрат" указываем производственный счет и номенклатурную группу, в рамках которых выпущена продукция.

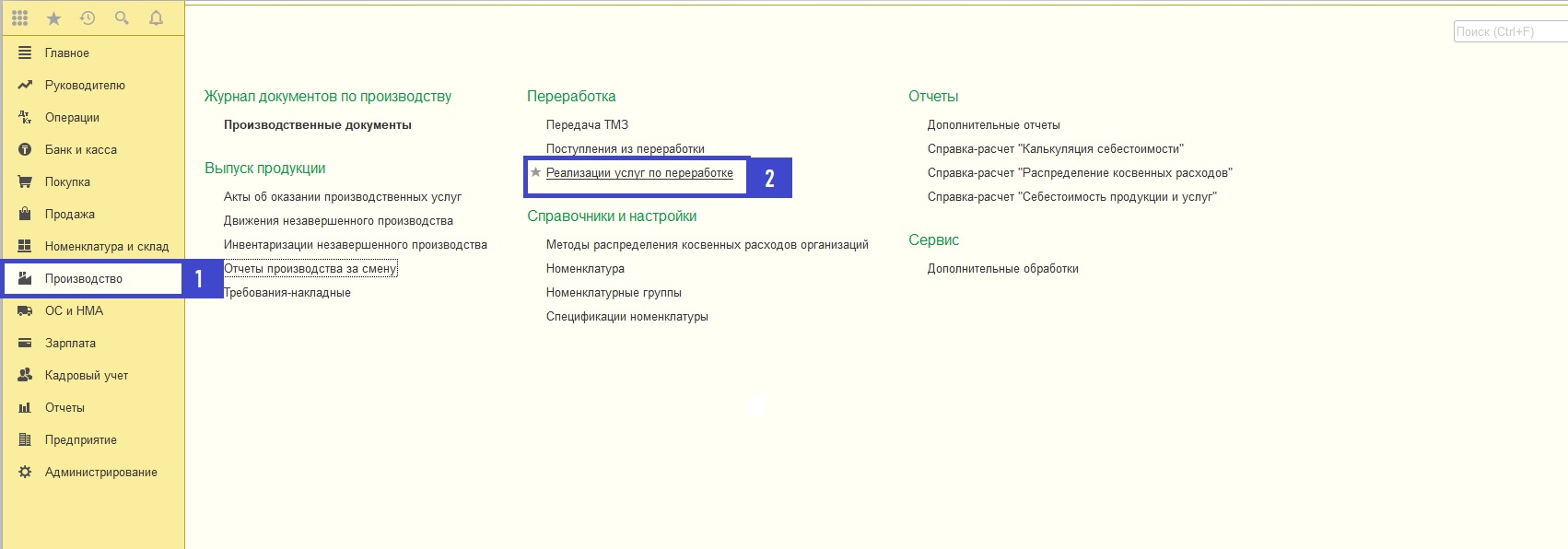

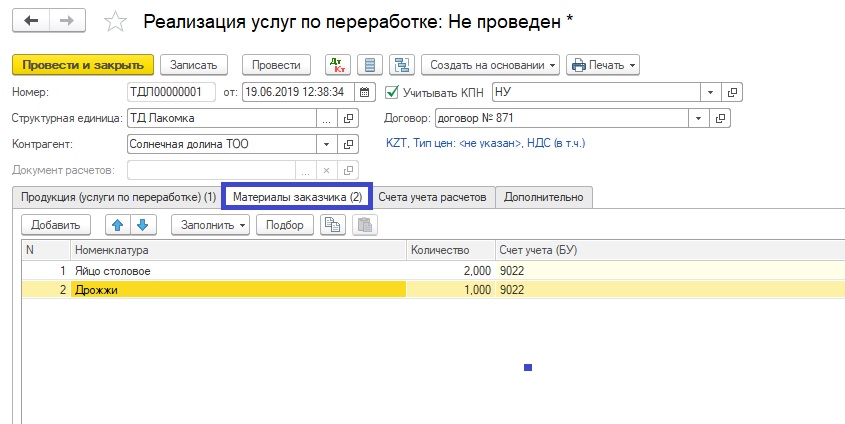

Реализация услуг по переработке

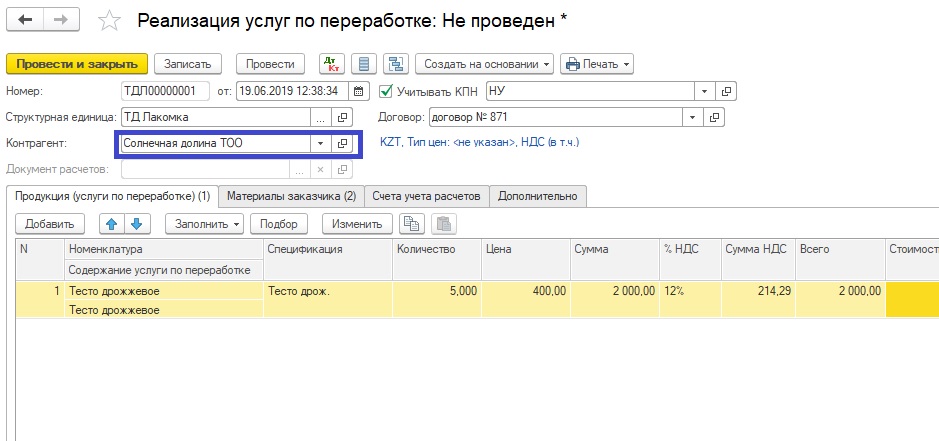

Для реализации услуг переработки давальческого сырья предназначен документ "Реализация услуг по переработке", который можно найти в разделе "Производство"-Реализации услуг по переработке".

Также этим документом списывается сырье давальца и отражается факт передачи продукции заказчику. В реализации указывается информация о контрагенте и договоре на переработку. На закладке документа "Продукция (услуги по переработке)" выбирается готовая продукция, передаваемая давальцу, спецификация, по которой выпущена продукция, и количество продукции.

В строке "Цена" указывается стоимость переработки сырья. Значение цены должно отражать величину затрат, которые предприятие понесет при производстве данной продукции, а также планируемую к получению прибыль. В графе "Стоимость (плановая)" отражается стоимость планируемых затрат по переработке сырья с целью получения продукции.

Использованные в производстве материалы фиксируются в закладке "Материалы заказчика". В табличной части указываются израсходованные в производственном процессе материалы и их количество.

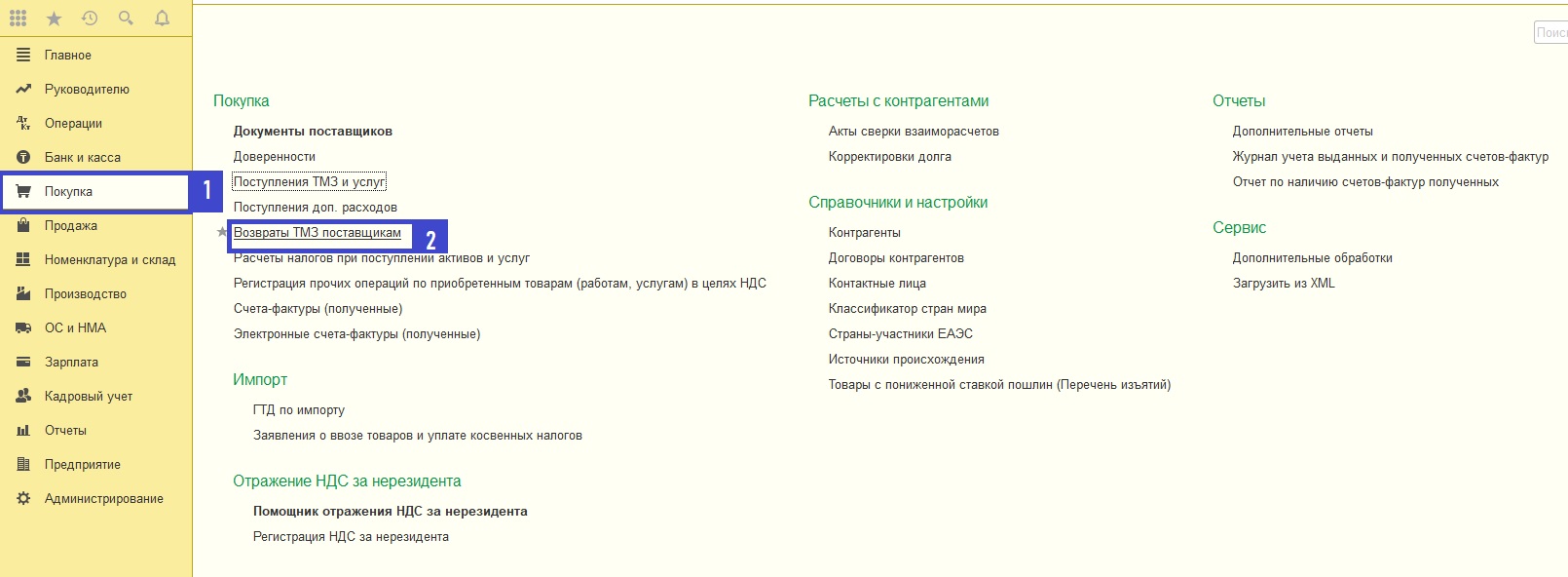

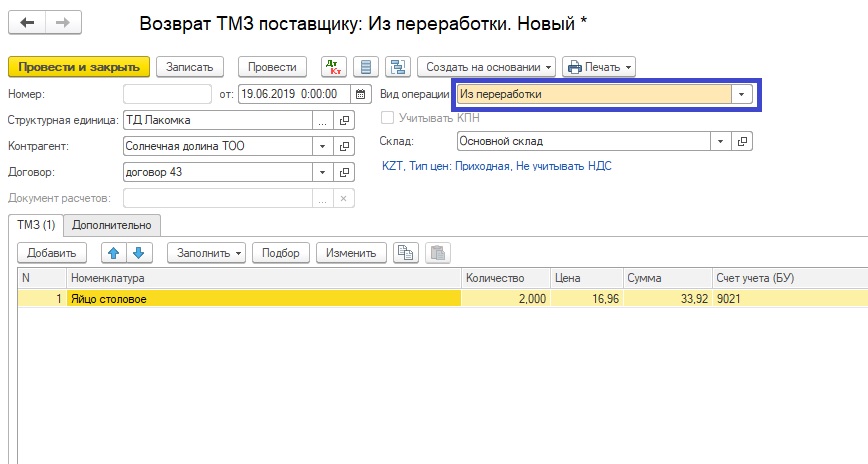

Если материалы давальца в производстве использованы не полностью, - нужно оформить возврат материалов с помощью документа "Возврат ТМЗ поставщику" с видом операции "Из переработки". Находится документ в разделе "Покупка"-"Возвраты ТМЗ поставщикам".

В документе фиксируются возвращаемые материалы, их количество и залоговая цена, по которой материалы были получены в переработку.

Приведенными документами отражаются все операции по производству из давальческого сырья. Расчет фактической себестоимости готовой продукции из давальческого сырья производится регламентной операцией "Расчет и корректировка себестоимости продукции (услуг)" документа "Закрытие месяца".

После расчета фактической себестоимости продукции по каждому производственному счету в разрезе подразделений и номенклатурных групп документом "Закрытие месяца" делаются корректирующие проводки до фактической себестоимости продукции, другими словами плановая себестоимость продукции корректируется до фактической себестоимости.

Это может быть полезным

Если Вы желаете подключить кассовый аппарат непосредственно к учетной системе 1С (что существенно экономит время кассира и делает более прозрачными кассовые операции), рекомендуем обратить внимание на уникальный продукт- кассовый аппарат и банковский терминал 2в1 IKKM-Touch. Он легко подключается к 1С системе, принимает не только наличные платежи, но также и банковские карты.

Аппарат официально аттестован 1С и имеет сертификат "1С Совместимо!".

и Банковский терминал")

IKKM-touch-KZ с поддержкой ОФД (LAN,WiFi, без аккумулятора) и Банковский терминал отличается наличием LAN и WiFi интерфейсов, обеспечивает быструю отправку данных, питание только от сети (б..

1С:Предприятие 8 Бухгалтерия для Казахстана ПРОФ версия Программа 1С:Бухгалтерия 8 для Казахстана – популярное решение для автоматизации ведения бухгалтерского и налог..

"1С:Управление торговлей для Казахстана 8" — это современный инструмент для повышения эффективности бизнеса торгового предприятия. "1С:Управление торговлей для Казахстана 8" позволяе..

1С:Предприятие 8. Розница для Казахстана Решение предназначено для автоматизации торговой деятельности магазинов и других розничных торговых точек, в том числе объединенных в торговую сеть...

и Банковский терминал")

IKKM-touch-KZ модель V3P. Сенсорный экран. LAN, без аккумулятора, без принтера, беспроводной GSM модуль для отправки данных в ОФД. iKKM предлагает принципиально новый подход..

и Банковский терминал")

IKKM-touch-KZ. Сенсорный экран. Встроенный аккумулятор, беспроводной GSM модуль для отправки данных в ОФД, Wi-Fi, без LAN-проводного сетевого соединения. Больше чем кассовый аппарат &nbs..

Давай помогу тебе потратить деньги :)