Ваша корзина

Ваша корзина пуста!

Ваша корзина пуста!

- Дата публикации: 24.06.2019

- Ссылка на публикацию: скопировать

При производстве предприятие может использовать полуфабрикаты как собственного производства, так и приобретать их у сторонних контрагентов. Купленные полуфабрикаты, в основном, учитываются как товарно-материальные запасы на счетах 1310 "Сырье и материалы", 1330 "Товары" по фактической себестоимости. При списании в производство, они могут оцениваться способами специфической идентификации, средневзвешенной стоимости списания либо ФИФО. Учет полуфабрикатов собственного производства ведется на счетах 1310 "Сырье и материалы" и 1320 "Готовая продукция". Чтобы определить стоимость собственных полуфабрикатов, требуется на каждом этапе производства определять себестоимость - как для полуфабрикатов для собственных нужд, так и для реализации. Затраты на изготовление полуфабрикатов по цехам можно учитывать на счете "8210".

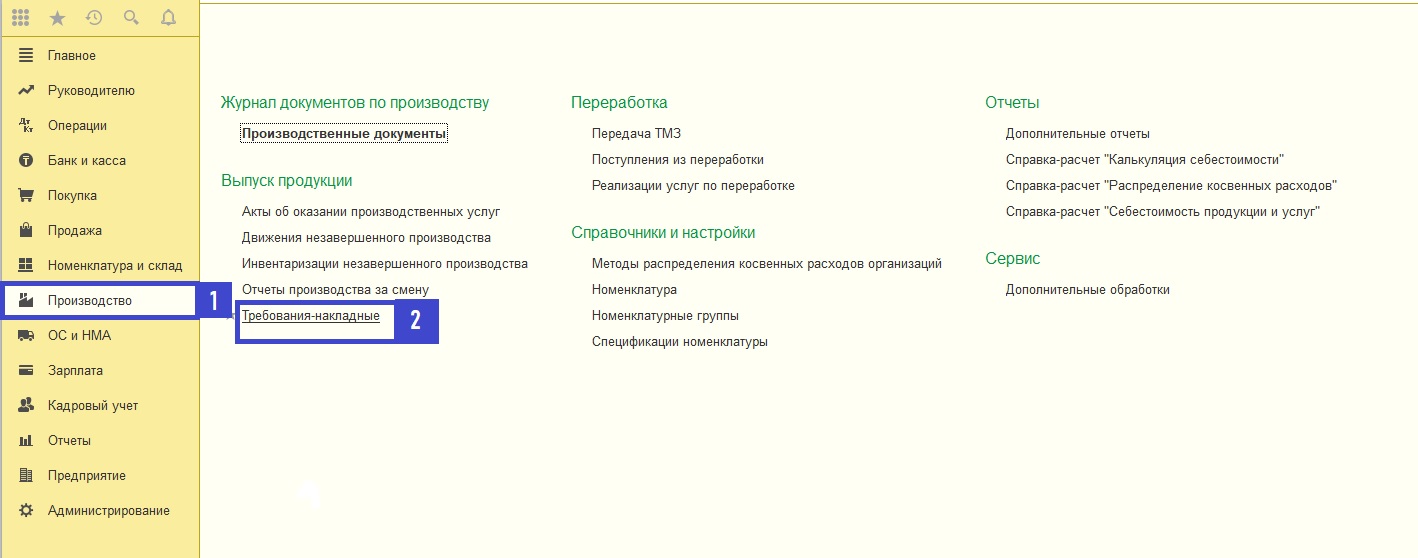

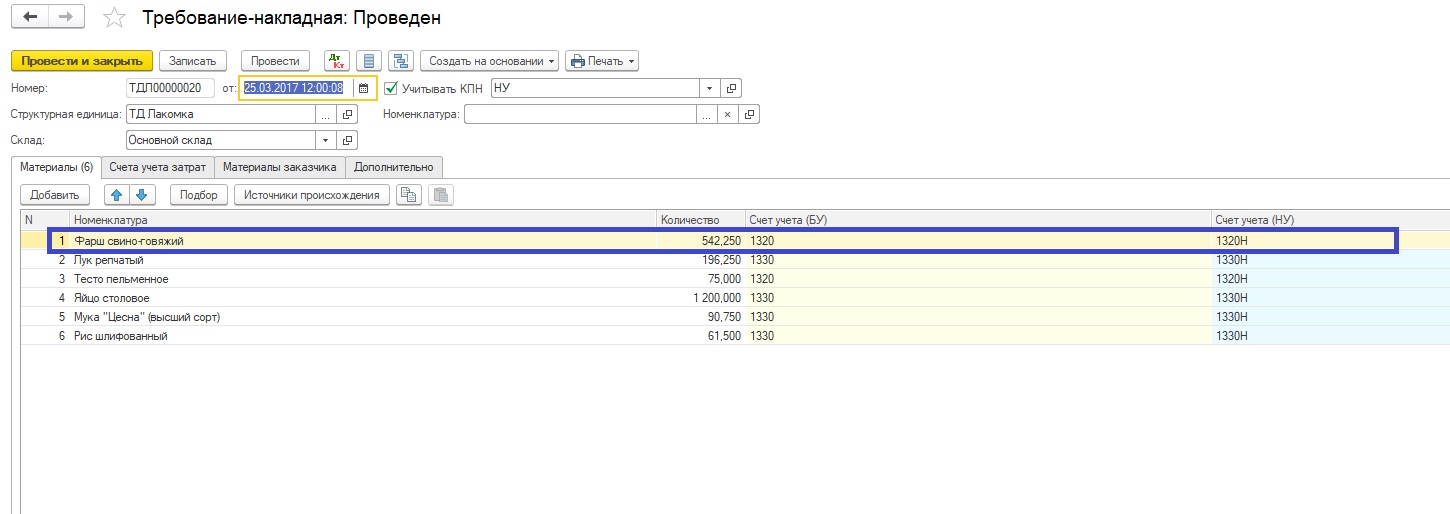

В учетной системе "1С Бухгалтерия для Казахстана" для списания материалов в производство оформляется документ "Требование-накладная" (раздел "Производство"-"Требования-накладные"), в котором указываются сырье и материалы, необходимые для изготовления полуфабриката "Фарш свино-говяжий".

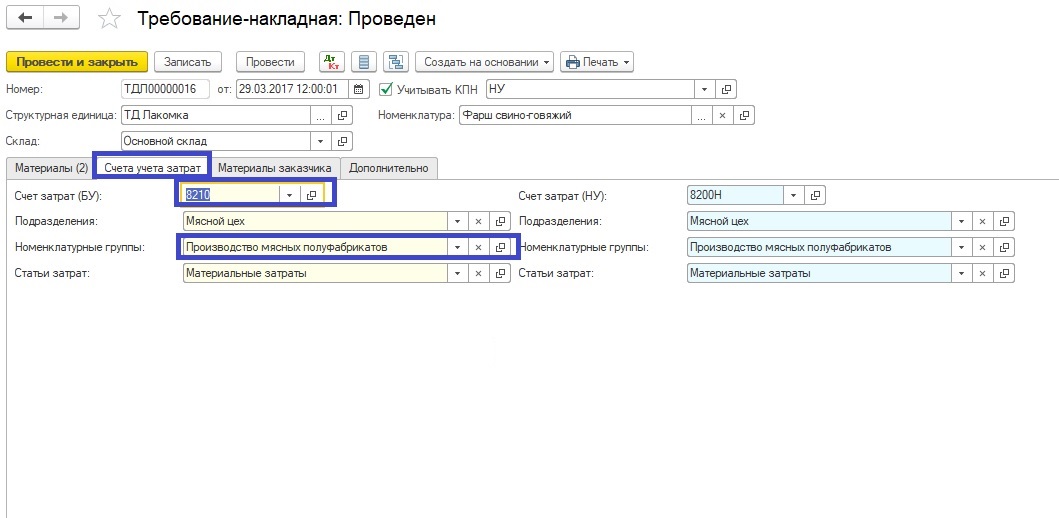

На закладке "Счета учета затрат" выбираем: счет затрат – 8210 "Полуфабрикаты собственного производства", подразделение, выпускающее полуфабрикат, номенклатурную группу, по которой планируется выполнять расчет себестоимости полуфабриката, и статья затрат.

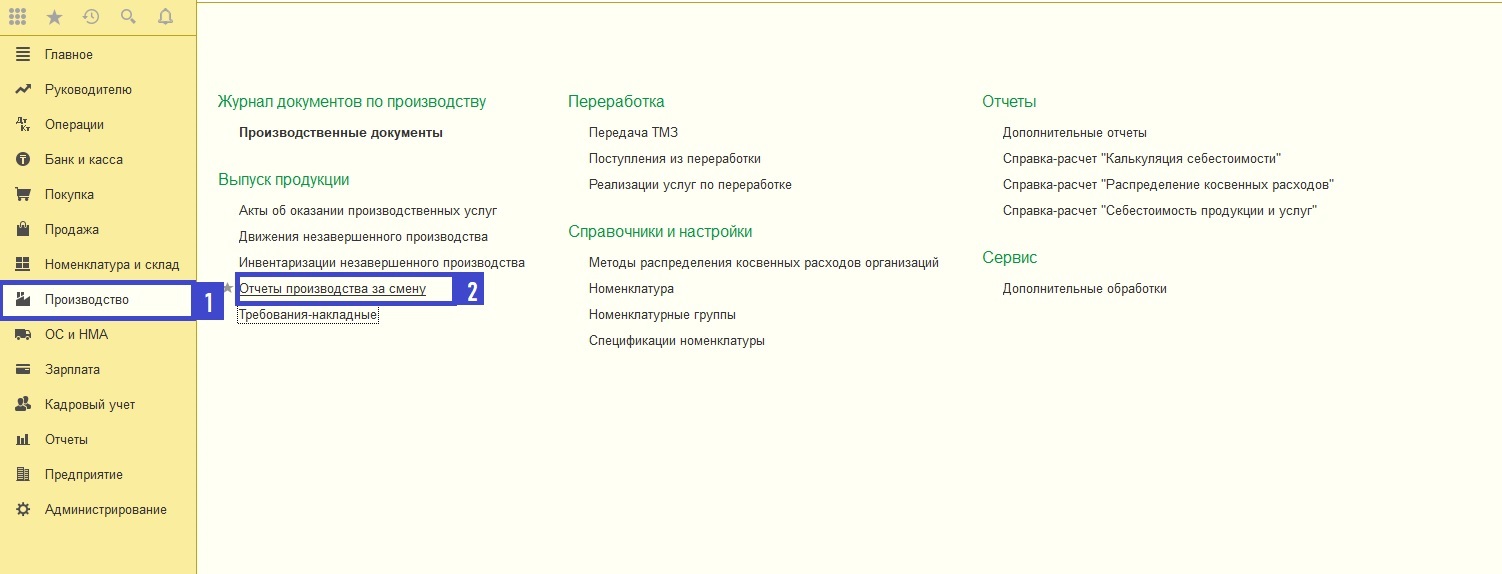

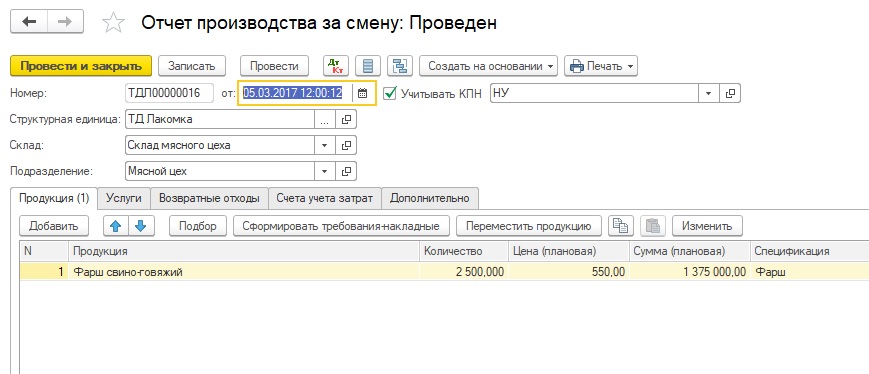

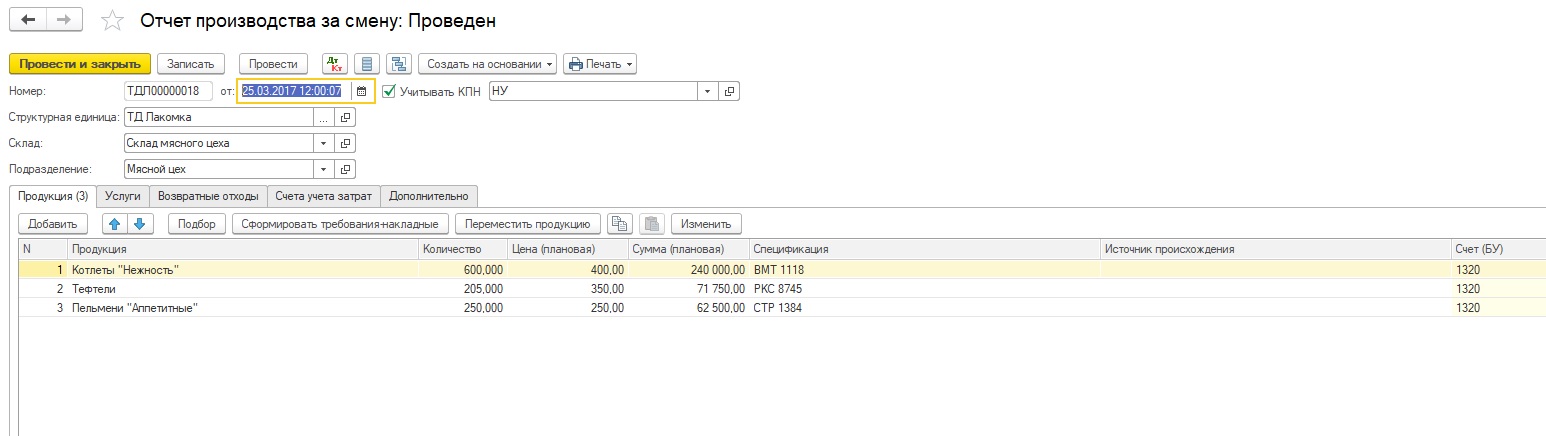

Для выпуска полуфабриката оформляем документ "Отчет производства за смену" в разделе "Производство"-"Отчеты производства за смену", в котором указываем подразделение, выпустившее полуфабрикат, количество изготовленного продукта и номенклатурную группу.

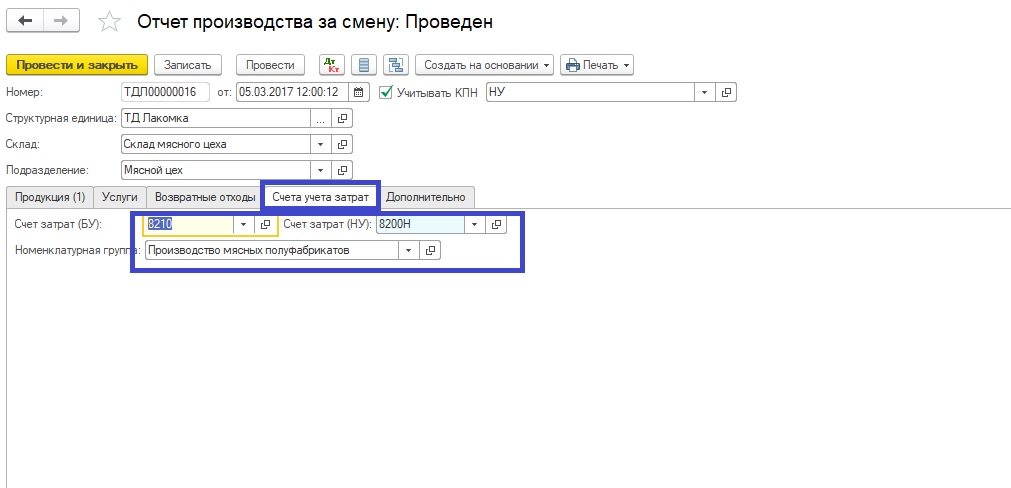

На закладке "Счета учета затрат" указываем счет 8210 "Полуфабрикаты собственного производства" и номенклатурную группу, по которой проводится изготовление полуфабриката.

При проведении документа сформируются проводки по оприходованию готовой продукции на склад. Полуфабрикат "Фарш свино-говяжий" оприходован на основной склад по счету 1320 по плановой себестоимости, указанной пользователем вручную в табличной части документа "Отчет производства за смену". Выпущенный полуфабрикат может быть реализован стороннему контрагенту, либо списан в дальнейшее производство самого предприятия. Списание полуфабриката в дальнейшее производство выполняется документом "Требование-накладная", в котором указывается в качестве списываемого материала – выпущенный полуфабрикат и его количество.

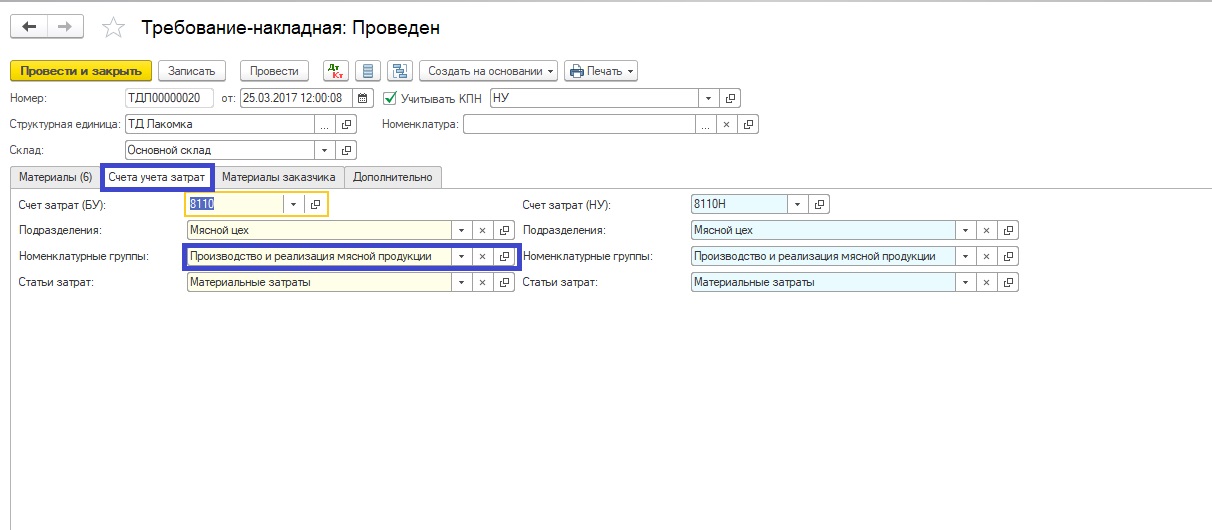

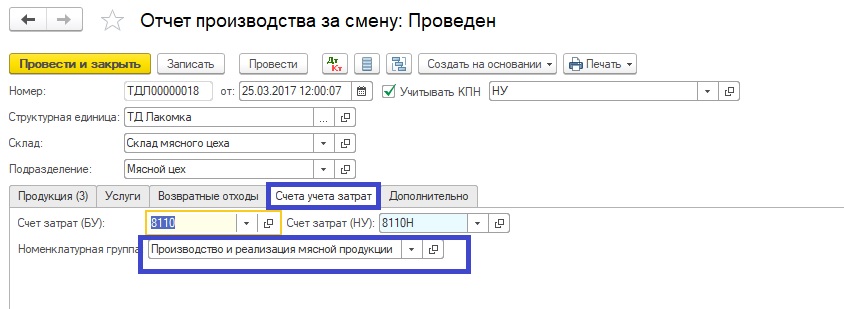

На закладке документа "Счета учета затрат" указываем номенклатурную группу для расчета себестоимости выпускаемой готовой продукции.

Выпуск готовой продукции отражается документом "Отчет производства за смену" с указанием вида готовой продукции и выпущенного количества.

На закладке документа "Счета учета затрат" указываем номенклатурную группу для расчета себестоимости выпускаемой готовой продукции.

После проведения документа "Закрытие месяца" и расчета фактической себестоимости можно проанализировать затраты в отчете "Справка-расчет калькуляции себестоимости продукции", в котором видно, что для полуфабриката "Фарш свино-говяжий" рассчитана фактическая себестоимость, как для отдельного вида готовой продукции, и этот полуфабрикат включен в себестоимость готовой продукции "котлеты", "тефтели" и "пельмени".

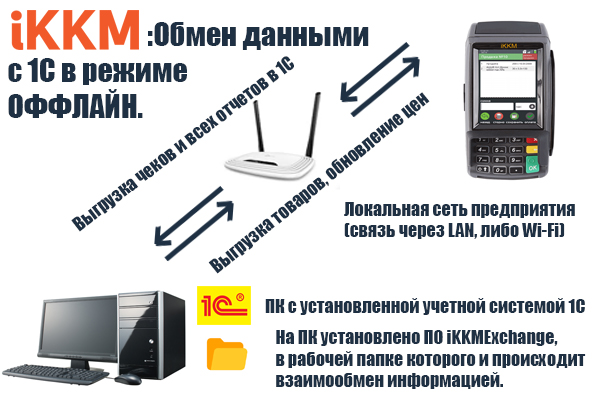

Для того, чтобы сделать кассовые операции максимально быстрыми, прозрачными и точными, используют специальные кассовые аппараты-фискальные регистраторы. Они взаимодействуют непосредственно с 1С системой в автоматическом режиме, что делает денежный учет точнее и проще. Универсальным кассовым аппаратом для приема не только наличных денег, но и платежей с карточек банка является IKKM-Touch 2в1. В сравнении с остальными фискальными регистраторами IKKM-Touch имеет ряд преимуществ: прием платежей с карточек банка, оперативные обновления программного обеспечения аппарата ввиду законодательных изменений, более привлекательная цена.

Аппарат официально аттестован 1С и имеет сертификат "1С Совместимо!".

и Банковский терминал")

IKKM-touch-KZ с поддержкой ОФД (LAN,WiFi, без аккумулятора) и Банковский терминал отличается наличием LAN и WiFi интерфейсов, обеспечивает быструю отправку данных, питание только от сети (б..

1С:Предприятие 8 Бухгалтерия для Казахстана ПРОФ версия Программа 1С:Бухгалтерия 8 для Казахстана – популярное решение для автоматизации ведения бухгалтерского и налог..

"1С:Управление торговлей для Казахстана 8" — это современный инструмент для повышения эффективности бизнеса торгового предприятия. "1С:Управление торговлей для Казахстана 8" позволяе..

1С:Предприятие 8. Розница для Казахстана Решение предназначено для автоматизации торговой деятельности магазинов и других розничных торговых точек, в том числе объединенных в торговую сеть...

и Банковский терминал")

IKKM-touch-KZ модель V3P. Сенсорный экран. LAN, без аккумулятора, без принтера, беспроводной GSM модуль для отправки данных в ОФД. iKKM предлагает принципиально новый подход..

и Банковский терминал")

IKKM-touch-KZ. Сенсорный экран. Встроенный аккумулятор, беспроводной GSM модуль для отправки данных в ОФД, Wi-Fi, без LAN-проводного сетевого соединения. Больше чем кассовый аппарат &nbs..

Давай помогу тебе потратить деньги :)